VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Bolsa & Monedas

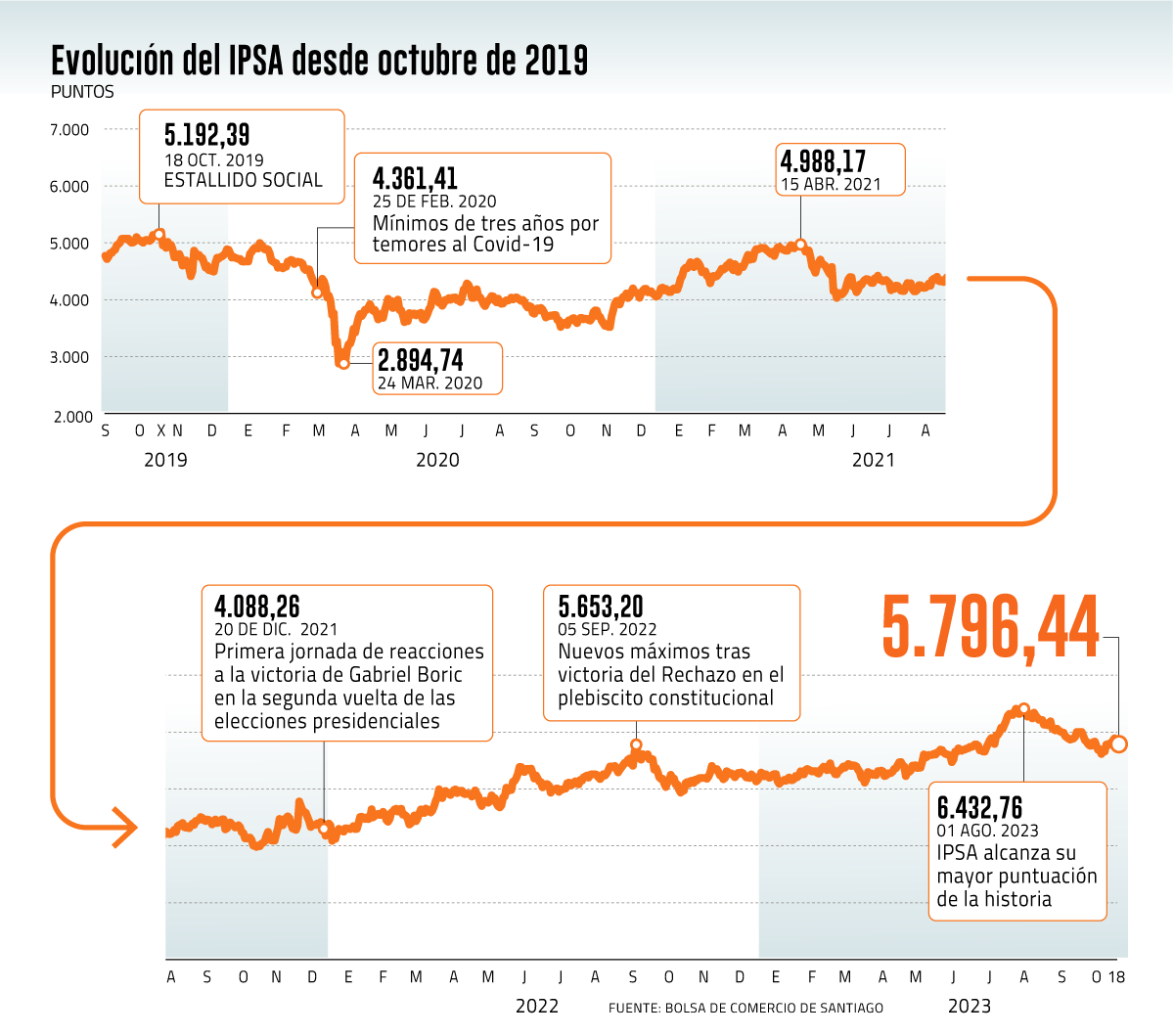

A cuatro años del estallido social: cómo se recuperaron los principales activos financieros chilenos

La bolsa repuntó hasta alcanzar un récord en lo más reciente. Sin embargo, las tasas hipotecarias no regresaron a los niveles de 2019.

Foto: Agencia Uno

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Entre Códigos

Somos Financieras

Innovación y Startups

Construcción

Laboral & Personas

Fondos de Inversión

Innovación y Startups

Qué son los agentes de IA de código y su potencial para elevar la productividad en el desarrollo de software

Son equiparables a un programador junior capaz de realizar prototipos de sitios web, aplicaciones, hasta videojuegos. Expertos los valoran, pero advierten riesgos de alucinaciones y errores de código.

Construcción

Gigante español OHLA anuncia demanda contra el Fisco de Chile por más de US$ 43 millones por construcción del Hospital de Curicó

Dijo que, entre otras materias, exigirá una compensación por alza de materiales e insumos de construcción, lo que -a su juicio- fracturó el equilibrio económico del contrato por unos US$ 250 millones adjudicado en 2016.